fra是哪个国家(francais是哪个国家)

fra是哪个国家(francais是哪个国家)

fra是哪个国家

2025年,非程创新团队持续对非洲互联网市场进行深入调研,疫情期间访谈了非洲各国的创业者、投资人和生态支持机构,积累了大量一手信息和行业洞察。我们挑选出十大百亿美金级赛道,重点阐述市场空间,监管环境,竞争格局,代表企业,挑战与机遇等内容,希望为对非洲感兴趣的创业者、投资人提供参考,帮助了解非洲行业现状和发现疫情后互联网机会。

上一篇有关金融服务赛道的报告中,我们重点⋯讨论了信贷服务在非洲的现状,fra是哪个国家的机场,机遇和挑战,本篇将继续探讨非洲的金融普惠性在储蓄、保险和理财上的延伸,全文共约1.1万字,需大约35分钟阅读。

一、概念界定

1. 储蓄

储户以保值和增值为目的,fra是哪个国家的缩写,自愿将其暂时闲置的或结余的货币提供给银行或其他金融机构,由储户自行决定储蓄时间、种类,护照fra是哪个国家,到期后由银行或其他金融机构还本付息。储蓄行为是一种以储户为债权人,银行或其他信用机构为债务人的一种信用行为。

2. 保险

保险是指以集中起来的保险费建立保险基金,用于补偿被保险人因自然灾害或意外事故所造成的损失,或对个人因死亡、伤残、疾病或者达到合同约定的年龄期限francais时,承担给付保险金责任的商业行为。

3. 理财

理财是指根据财务状况,建立合理的个人财务规划,并适当参与投资活动。理财品种大致可以分为资产品种和负债品种,共同基金、股票、债券、存款、人寿保险、黄金等属于资产品种,而住房抵押贷款、消费信贷则属于负债品种。本篇的理财定义为资产品种中的共同基金、股票和债券等。

二、储蓄保险理财的市场空间

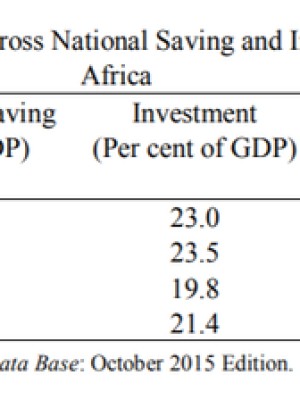

根据世界银行发布的2025年国民储蓄占GDP百分比的数据,非洲各国储蓄率最高的为博茨瓦纳(34.3%),低于中国的47.4%,高于印度的29.8%。另外,尼日利亚(13.1%),肯尼亚(5.4%),南非(19.6%),埃及(3.1%)该项指标都处于排名的中下游。储蓄率较低的原因主要有,人口平均收入低,无法获得充分的金融服务,缺乏储蓄的理念等。不过,该项数据自1980年以来,fra是哪个国家的战队,在撒哈拉以南的非洲取得了明显的增长。随着移动货币在非洲的发展,金融服务的门槛将进一步降低,促进储蓄率的提高。

图机场1:国民储蓄占GDP百分比

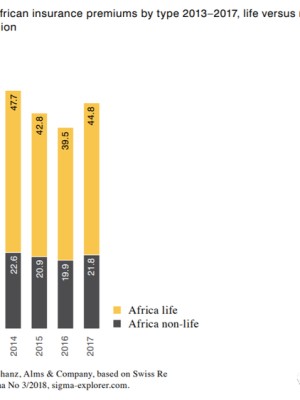

2025年非洲的保费只占全球的1.4%(非洲保费规模667亿美元,全球保费规模4.89万亿美元),且在非洲各国之间存在明显的不平衡,南非占到整个保险市场规模的70%以上。保险渗透率低的原因主要有,大量的低收入人口缺乏对保险的认知,保费对于大众仍然是昂贵的,保险产品的设计不够具有吸引力等。以农业为例,农业占非洲经济francais的主导地位,占非洲大陆GDP的16%,约有60%人口从事农业,但是农业保险的渗透率极低。非洲的农民,其中80%是小农或家庭式经营,极易遭受与天气有关的事件影响。推进农业保险的发展,有助于提高农民抵御自然灾害的能力。

图2:非洲2013-2025年的保费收入,寿险品牌 vs 非寿险,以百万美元fra计

图3:2025年非洲国旗保费规模国家排名,fra是哪个国家的代码,以百万国旗美元计

根据南非标准银行的数据,中产阶级定义为每天支出在25到100美元之间的家庭,预计到2030年,撒哈拉以南非洲中产阶级家庭的数量将从1500万增加到4000万。南非的投资市场是非洲最大和最发达的市场,约翰内斯堡证券交易所的总市值是非洲第二大交易所——埃及两家证券交易所总市值的十倍以上。另外,尼日利亚和埃及拥有庞大且不断增长的中产群体,是理财投资赛道可以期待的市场。纳米比亚,博茨瓦纳和毛里求斯是非洲大陆较为发达的市场,这些国家也拥有蓬勃发展的财富管理产业。

1. 尼日利亚

尼日利亚的储蓄率并不高,除受制于低收入之外,金融普惠性不充分也是一个重要的原因。不过,在非正式领域仍然存在大量的储蓄合作社(Cooperative Society),被称为Esusu或Ajo,比如小农户之间会组成储蓄合作社,定期(大部分时间是每月)储蓄一定数额,组内的成员将轮换获得贷款。储蓄额也可以作为抵押,其他参与者也可以作为担保人。该类型的储蓄合作社替代了银行的职能,满足了农民的信贷需求。

自1960年独立以来,尼日利亚的社会保障法律覆盖范围非常有限,此外,超过90%的尼日利亚人口没有医疗保险覆盖。国民健康保险计划(NHIS)成立于1999年,但直到2005年才正式启动,其失败的关键是未能实现以负担得起的费用向尼日利亚人提供医疗保健的目标。截至目前,许多尼日利亚人仍然自掏腰包支付医疗费用。

尼日利亚的小额保险处于非常早期的阶段。保险的渗透率只有1%,保险行业对GDP的贡献只有0.4%。2016年一项调查显示,在9640万成年人中,只有30万人使用小额保险产品,不过有3200万尼日利亚成年人表示对小额保险感兴趣。小额保险的发展,离不开持续的监管支持,利益相关者的共识,产品和分销渠道的创新。

个人投资理财方面,投资以美元计价的资产对于尼日利亚年轻人来说是一种很有吸引力的选择,他们已经看到过去几代人因为奈拉的过山车行情而损失了大量的财富,fra是哪个国家英文缩写。尽管奈拉兑美元在过去几年中相对稳定,尼日利亚经济高度依赖石油,90%的外汇来源于石油出口,新冠疫情期间的石油价格暴跌导致出口收入减少,对美元的强需求使得奈拉贬值,经济总体的不确定性意味着以奈拉定价的资产可能不是长期的最佳价值投资标的。近几年涌现出一些科技公司,致力于让新一代年轻人更方便地投资外国股票和资产。

2. 肯尼亚

根据Finaccess 2025年7月的报告显示,肯尼亚的金融普惠性达到83%,79%的成年人拥有移动货币账户,25%的成年人拥有手机银行账户,8%的成年人拥有数字贷款应用。SACCO和MFI在肯尼亚有着特殊的地位,十分之一的肯尼亚人通过SACCO和小微金融机构MFI(Micro Finance Institution)获得金融服务。

SACCO(Savings and Credit Co-operative)是一种合作社,其目标是为会员积蓄储蓄和提供信贷便利(联合国人居署,2010年)。SACCO的总体目标是促进其会员的经济利益和整体福祉。世界上有5.1万个信用合作社,截至2011年12月31日,按会员人数计算,非洲最大的市场是肯尼亚(418万),塞内加尔(223万),象牙海岸(170万)和贝宁(160万)(WOCCU,2012)。在许多农村地区,本地SACCO是唯一的金融服务机构。肯尼亚运营的SACCO的数量据估计有4-5千个。

根据肯尼亚保险监管局三字2014年的一项研究,只有7%的人口拥有至少一种形式的保险。在私人健康保险方面,这一数字低至3%。鉴于巨大的未开发市场,公共和私营机构一直在寻找向市场引入小额保险的方法。例如,国有的国家医院保险基金(NHIF)最近宣布了扩大其保险范围计划,把门诊服务和慢性病纳入保险范围。该计划的保费范围从每月KSh150(1.46美元)到KSh1700(16.60美元)不等,与私有保险公司相比,保费十分具有竞争力。

根据肯尼亚的Capital Markets Authority数据,截至2025年7月和2025年8月,外国投资者在Nairobi Securities Exchange的参与率分别为60.62%和65.14%,资本市场严重依赖外国投资者。同时,市值排名前5的公司占到整体市场的3/4(电信公司Safaricom,East Africa Breweries Limited和三家银行KCB, Equity Bank, Coop Bank),集中度过高。监管和政策机构认为,应该鼓励以本地居民为中心的集体投资计划,散户可以通过手机参与交易,另外,传统储蓄互助组Sacco或Chama和养老金计划,也可以积极参与交易所的交易。

3. 南非

根据南非National Stokvel Association of South Africa的数据,超过40%的南非家庭使用Stokvels。Stokvels是一个储蓄或投资社区,类似于肯尼亚的SACCO,成员定期缴纳约定的金额,之后根据成员同意的方案分配,诸如此类的基于社区的组织为低收入人群提供了银行业所缺乏的灵活性金融服务。

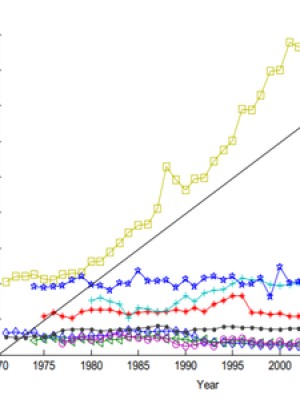

南非是非洲大陆的国家里保险渗透率最高的国家,如下图所示。政府的目标是到2030年将南非的储蓄率从2013年占GDP的13.5%提高到25%。实现这一目标的核心是通过小额保险等途径为更多的低收入者提供金融服务。如今,只有五分之一的低收入者拥有某种形式的保险。

图4:非洲国家保险渗透率趋势

南非持有的私人财富总额从2016年底的6700亿美元增至2025年底的7220亿美元,南非平均个人净资产为1.29万美元(人均财富),在非洲排名第二,fra是哪个国家的足球战队,仅次于毛里求斯。拥有4.3万名净资产在100万美元或以上的富裕人士,预计南非富裕人士的数量将进一步增长,到2027年将达到约5.6万名,这预示着财务管理及理财投资赛道较大的市场潜力。

4. 埃及

与非洲其他国家类似,埃及本地也有类似的储蓄互助合作组Gameya(英文又称ROSCA:Rotating savings and credit associations),主要依靠成员之间的高度信任和宗教道德约束。

埃及保险渗透率为1%,考虑到增长的年轻人口和巨大的人口现存体量,保险业在未来有极大的增长潜力。为支持小额保险发展,金融监管局FRA允许以更低的资本金设立小额保险公司,并与埃及保险联合会IFE合作成立推广小额保险的委员会。

从资本市场来看,埃及交易所是中东北非地区最早成立英文的证券交易所,由两个交易所组成,1883年成立亚历山大证券交易所,随后1903年开罗证券交易所开张。目前埃及证券交易所有559家上市公司,总市值约420亿美元。和撒哈拉以南非洲的国家相比,尽管市值占GDP比重不占优势,但是市场流动性很高,仅次于南非。流动性很好的资本市场,不断增长的富人人群和中产阶级,是理财赛道发展的良好基础。

三、储蓄保险理财的监管框架

1. 尼日利亚

在尼日利亚,互助合作社受《尼日利亚合作社法》管辖,该法规定了合作社的注册要求,不受《公司及英文相关事宜法三字》(CAMA)约束。在各个州的合作社监管处申请注册。尼日利亚有三种主要的合作社类型:农业合作社;储蓄信贷合作社(或者被称为小额信贷合作社);多功能合作社(普通合作社)。

尼日利亚国家保险⋯委员会(the National Insurance Commission)负责监管保险业,其于2025年发布了尼日利亚小额保险业务的一套准则。对于地区级别(unit)小额保险运营商的最低资本要求为:寿险运营商1500万奈拉(约合人民币30万),一般业务运营商2500万奈拉(约合人民币50万)。对于国家级别(National)的运营商,寿险运营商2亿奈拉(约合人民币400万),一般业务运营商为4亿奈拉(约合人民币800万)。

尼日利亚证券交易委员会(SEC)负责监管尼日利亚证券交易所和全国证券交易商协会(NASD)。关于投资方面的法律,主要是《 2007年投资和证券法》,该法规范了尼日利亚证券的发行和交易,包括向公众和私人发行证券(股权和债务)的规定。关于外国投资的主要法律是《尼日利亚投资促进委员会法令》(Nigeria Investment Promotion Commission Act),它规定了外国投资的规则及保护,并提供了各种投资激励措施。

2. 肯尼亚

2008年肯尼亚制定了Sacco监管法律《Sacco合作社法》(the Sacco Societies Act of 2008)。根据该法,2010设立了Sacco合作社监管局SASRA(Sacco Societies Regulatory Authority),负责监管肯尼亚的储蓄和信用合作社(Sacco Societies),同时颁布了更详细的管理条例《2010年SACCO合作社(吸收存款SACCO业务)条例》(SACCO Societies (Deposit Taking SACCO Business) Regulations 2010)。Sacco合作社监管局(SASRA)目前只监管接受存款的DT Sacco(Deposit Taking Saccos)。而非接受存款的Sacco,则由各个县政府贸易发展和监管部门设立Sacco管理办公室监管。这些改革的目标是保护Sacco互助社成员的利益,确保公众对Sacco保持信心,调动国内储蓄刺激肯尼亚经济增长。

虽然目前有了专门的Sacco监管法律条例、监管机构,但是在实际执行中,监管漏洞严重,无法有效监管,Sacco欺诈、乱收费、延迟偿还存款、暴力催债、不计后果的借贷等等问题频发,Sacco整个行业仍处于粗放发展阶段。总统乌胡鲁·肯雅塔也曾为此下令在Sacco合作社监管局设立欺诈调查组严查相关犯罪活动。其主要监管问题如下:首先,Sacco合作社监管局(SASRA)只监管吸收存款类的Sacco机构,而非吸收存款类的Sacco名义上由所在地县政府的贸易发展和监管部门Sacco管理办公室监管,该类办公室办公经费严重短缺,导致根本无法进行有效的监管。据估计5000家Sacco中,只有175家受到Sacco合作社监管局(SASRA)的监管,剩余绝大部分监管不力;其次,虽然DT Saccos吸收公众存款,但它们在中央银行并没有准备金账户,银行也无法自动进行清算。

《保险法》是肯尼亚管理保险和再保险业务的主要法律。它规定了保险公司的注册、资本金要求、本地持股、资本充足率、保险中介业务、投保人赔偿基金等等事项。根据《保险法》设立了保险监管局IRA(The Insurance Regulatory Authority),其职能包括对肯尼亚的保险公司和再保险公司进行监管、监督和发放执照。保险监管局局长由保险理事会任命。在牌照上,《保险法》规定必须注册并持有相关执照方可业务。在股权比例上,《保险法》规定保险公司、再保险公司本地(东非共同体企业、公民及政府)持股须三分之一以上;对于保险经纪公司、医疗保险公司,肯尼亚公民或者政府持股比例不低于60%。

在理财投资方面,国家财政和规划部设立的资本市场监管局CMA(The Capital Markets Authority)负责颁布资本市场监管条例,监管、许可和监督资本市场中介机构的活动,包括证券交易所、中央存管和结算系统以及缩根据《资本市场法》获得许可证的市场机构的活动,如证券公司,投资银行、股票经纪人、投资顾问公司、基金公司、风险投资公司等等。

3. 南非

南非轮流储蓄和信贷协会(ROSCA)Stokvels,由国家Stokvel 协会(National Stokvel Association of South Africa)监管,其监管的Stokvels有很多类型,其中包括:Rotational Stokvel,Savings Stokvel,Grocery Stokvel,Investment Stokvel ,Burial Societies Stokve和Social Clubs。

在保险行业,所有保险和再保险业务合同均受到保险法、短期保险法、长期保险法条例约束。对于仅打算从事小额保险业务的公司,必须是根据《公司法》注册的营利公司或非营利公司,或根据《合作社法缩》注册的合作社。现有的小额保险政策框架于2011年7月发布,死亡保险索赔限额R50,000(约合人民币2.1万),资产保险为R100,000(约合人民币4.3万),所有其他风险事件(如残疾)为R50,000(约合人民币2.1万)。经修订的小额保险监管框架将纳入《保险法案》。代表南非的短期保险人的南非保险协会(SAIA)也将金融普惠和小额保险作为其优先倡导领域之一,该组织正在与南非金融服务委员会FSB合作,以确保监管框架支持创新,尤其是在小额保险产品的分销方面。

对南非金融市场监管的法律主要为2012年推出的《金融市场法》,主要监管机构是Johannesburg Stock Exchange(JSE)。JSE市场监管部门利用电子监视系统来监视、分析 JSE上市证券的交易,识别潜在的内幕交易和市场操纵。金融部门行为监管局(FSCA)负责调查潜在的市场滥用行为,并在适当情况下采取执法行动。JSE市场监管部门认为需要进一步调查的潜在内幕交易和市场操纵实例,均将提交给FSCA进行审议。

4. 埃及

埃及Gameya(英文又称ROSCA:Rotating savings and credit associations)目前还没有针对性的监管法律,主要依靠成员之间的高度信任、宗教道德约束。Gameya数字化平台创业公司Moneyfellows正在与埃及央行合作,准备出台针对性的法规。

埃及《保险法》是主要的保险监管法律,监管机构保险监管局EISA 2009年并入金融监管局FRA(Financial Regulatory Authority),目前由金融监管局FRA统一监管。目前金融监管局FRA正在与埃及保险联合会IFE合作实施一项计划,旨在将埃及的保费总额在2025的基础上翻一番,到2025年达到500亿埃镑(约合28亿美元),为此将提出更多行业强制险, 目前汽车第三方责任险、电梯事故责任险、建筑工程责任险、铁路与地铁事故险等属于强制责任险,埃及保险联合会IFE正在游说FRA要求医生/律师职业事故、体育场馆、俱乐部、剧院、电影院等都必须投保强制责任险。另外金融监管局FRA还正在国家医疗保险体系做重大变革。

埃及的银行业务相关领域由埃及中央银行监管,非银行金融领域由金融监管局FRA(Financial Regulatory Authority)负责监管,包括资本市场、期货交易、基金、保险、抵押融资、融资租赁、证券化等等,对金融各类市场主体的许可证、从业人员资质都有明确的规范要求。

为了鼓励投资者参与证券市场,埃及设立了投资者保护基金,对投资者因经纪公司责任造成的缩写损失进行赔偿,为刺激股市,金融监管局(FRA)甚至还批准投资者保护基金部分资金直接救市。

四、细分领域及代表公司

1. 储蓄

在发达国家,储蓄作为基础的金融服务,主要由银行等金融机构提供。在非洲,银行并不能覆盖国家大众市场,大部分银行在农村地区没有分支机构,开设银行账户手续繁杂,后续维护成本不低,且对储户的储蓄额有一定的要求,会设置最低存款额,只能服务到中产以上的人群。因此,在非洲的很多国家,都有非正式的储蓄合作社或互助组,关系亲密的家人,朋友或邻居聚集在一起,每隔一定时间共同储蓄一定金额,满足该小组内的成员有关医疗,教育,婚假或丧葬的支取需求。

近年来,随着手机渗透率的提高和移动支付的普及,FRA是哪个国家,许多科技公司切入了储蓄这个赛道,主要提供的服务字包括提供纯战队线上的储蓄体验,或者以服务提供商的角色,向传统的储蓄合作社或互助组提供数字化解决方案。

(1)尼日利亚

CowryWise

储蓄和投资平台,毕业于YC,投资人包括战队尼日利亚著名早期投资机构Microtraction。平台使用用户的存款投资于低风险的债权市场,因为没有实地机构的运营成本,因此平台上的储蓄利率高于传统银行,存款90天起。用户也可以通过平台投资mutual fund。

图片来源:dignited

PiggyVest

CowryWise的直接竞品。2016年成立,平台之前和两家小微银行合作,2025年通过收购获得MFI牌照。平台资金通过受SEC监管的AIICO Capital管理。平台的储蓄年利率在7-8%左右,投资产品主要为农产品。2025年融资110万美元,投资人包括 LeadPath Nigeria, Village Capital 和Ventures Platform 。

Riby Finance

2016年成立,帮助传统储蓄合作社的用户通过该平台获得数字化的金融服务。产品包括Riby Cobanking,为储蓄合作社提供管理软件,按照用户数缩量收取订阅费;Riby Enumerator,帮助管理代理网络及用户数据等。已经三字获得Microtraction投资。

(2)肯尼亚

FinAccess

为SACCO和其他合作组织提供数字化解决方案,使其免于使用纸张和繁琐的表格来完成日常运营。盈利来源主要为SaaS使用费和交易费用。目前已经合作66个SACCO,是肯尼亚在该领域做得最大的一家,已覆盖40万以上用户。投资人包括非洲著名早期投资机构EchoVC。

Kwara

入选2025年的Google Launchpad Program,主要服务为向SACCO等合作组织提供数字化平台英文,完成身份验证,收款,放贷,统计分析等。

(3)埃及

MoneyFellows

2016年成立,本地化P2P,熟人借贷APP, 通过money circles在群组内完成借贷。平台收集用户的个人信息,比如national ID、年龄、性别、工作、驾照、房产、银行流水、账单等,同时还和运营商以及Uber谈合作共享信息,加上平台收集的用户行为,共同形成信用记录评分系统。用户的信用评价不仅仅可以应用在熟人网络private circles中,还可以用于public circles中,拓宽一个人可以借贷的范围。累计融资600万美元,投资人包括500 Startups,Partech,Sawari Ventures(埃及著名早期投资机构)等。

2. 保险

整个非洲的保险普及率仍然很低。除南非外,总保费约占GDP的1%,远低于亚洲和法国的5%和9%。保险公司根据非洲大陆的实际情况调整产品和服务的速度一直很慢,在非洲开展业务的方式与发达国家类似,FRA是哪个国家的国旗,即订立长期和复杂的合同,通过昂贵的代理商和经纪人网络分发,仅覆盖城市精英。在非洲,90%的人口没有任何对保险的意识,也无法负担保险。

鉴于传统保险市场无法满足这些需求,新的数字化参与者正在寻求为品牌低收入客户重新设计保险。目前在保险方面,低收入人群面临的挑战主要有三个,价格,由于复杂性而缺乏信任,获取渠道单一且困难。解决方案主要为推出价格十分低廉的小额保险,以及利用数字分销渠道,例如在非洲迅速发展的肯尼亚M-PESA移动支付服务。

小额保险的核心是一种旨在提供可负担性和普惠性的保险产品。这意味着小额保险仅针对无法获得主流保险服务或同等政府计划的低收入客户。尽管小额保险公司以与传统保险提供商相同的收入和业务模式运营,fra是哪个国家的机场代码,但它们通过为特定类型的风险提供适当的承保范围以换取低额保费来为这些边缘化人群提供服务。

小额保险主要包括以下几种类型:

信贷寿险和寿险,分别占2025年收取的总保费的26.2%和15.1%;丧葬险,占非洲2025年总保费的17.4%,在赞比亚,纳米比亚,南非,马拉维和津巴布韦等南部非洲国家尤为成功;健康险,占总保费的25.5%。在过去的几年中,该产品在非洲市场获得蓬勃发展,并通过两个主要分支机构提供支持,即支持公共保险计划或直接提供补充性保险产品;农作物和牲畜保险,在总保费中所占的比例为4.9%。作为主要的小额保险产品之一,该产品保持稳定增长,并经常得到政府计划的支持,francais是哪个国家。这些计划不仅为需要微型农业保险的弱势人群提供支持,而且还帮助私营保险公司面对因分销困难和气候问题而导致的高昂索赔成本。

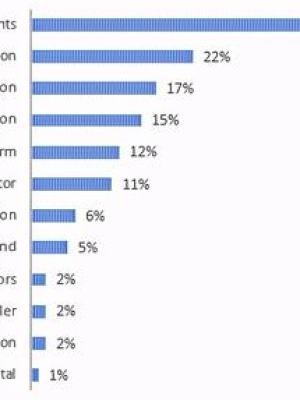

非洲的小额保险分销渠道高度依赖于伙伴关系模型。非洲68%的小额保险公司通过经纪和代理渠道分销其产品,22%的公司与小额信贷机构合作。

图5:小额代码保险主要分销渠道占比

近年来,由于产品的强需求和整体盈利潜力,对于许多保险公司来说,fra是哪个国家简写,小额保险已成为一个具有吸引力的细分市场。除了竞争加剧之外,小额保险公司还面临与保单成本相关的另一类挑战。小额保险业务模型基于低保费政策,此定价约束对保单成本产生影响,该成本与保单价值或保单类型不成比例。简而言之,小额保险公司必须提供低价保单,同时要考虑承保和销售的高额成本。

为了解决这个问题,小额保险公司正在逐步增加其流程中数字技术和平台的使用。此外,微型保险公司还在移动网络运营商(MNO)的合作伙伴关系中发现了巨大的价值,这种伙伴关系使他们能够促进产品的分销,同时吸引农村地区的新客户。与移动货币运营商的合作也已成为小额保险公司数字化保险价值链过程中(包括保费收取和理赔支付)的一种新方式。一个主要的例子是电信运营商Safaricom及其移动支付方案M-Pesa提供的小额保险产品。Safaricom与多家微型保险公司建立了合作伙伴关系,提供的小额保险产品包括旨在为种植玉米和小麦的农民提供的天气france指数保险,人身事故,生命,残疾和健康保险产品。通过这些合作关系,小额保险公司可以使用M-PESA的移动汇款服务直接从保单持有人那里收取保费。

(1)尼日利亚

Reliance HMO

为个人或企业客户提供医疗保险计划,从购买到理赔实现全流程数字化。保费月费低至3500奈拉,已经合作1500家医院。已经从Y combinator 毕业。

Wella Health

主要提供的产品包括疟疾险、住院险、丧葬险,未来可能提供与健康相关的储蓄和贷款等。用户通过线下代理或直接通过wellahealth每月支付1-1.5美元保费,在合作的定点诊所确诊疟疾后,即刻获得相应的疟疾药,在因病住院或去世后,可获得相应的补偿。Wellahealth从合作的保险公司AXA收取佣金,用户确诊后的索赔,保险公司通过wellahealth向定点诊所支付。已经代码获得Catalyst Fund 30万美元融资,入选过Google Launchpad, Techstars和Founders Factory的加速项目。

Casava

已经获得尼日利亚保险行业监管机构National Insurance Commission颁布的小微保险运营牌照(仅限于Lagos 州运营)。目前提供的保险业务主要是失业险,用户每月支付一定金额的保费,可以在失去工作后获得高达6个月工资的理赔款。另一家同样也获得了小微保险运营牌照的公司是Goxi,主要提供针对互助合作社成员的寿险和小贷产品财产险等。

Curacel

成立于2025年,刚开始为用于诊所的电子健康信息管理系统,后转型为提供自动化的保险理赔流程,使员工能够快速有效地处理理赔,并自动审查以发现欺诈,浪费和滥用情况。毕业于南非的加速器项目StartupbootCamp。

(2)肯尼亚

Turaco

2025年成立,所提供的健康和人寿保险套餐的成本可以低至每月2美元。目前在肯尼亚和乌干达开展业务,声称已经为超过7万名客户提供了保险,并在不到三个工作日的平均周转时间内支付了近2千项索赔。Turaco正在向4G Capital的客户提供一种保险套餐,旨在减轻与住院和死亡相关的财务负担。每年保单的费用为1,000肯尼亚先令(9.43美元),4G Capital的客户将能够通过WhatsApp或电话提出索赔,并在72小时之内收到发送到其移动货币钱包的现金。已经获得200万美元的种子轮融资。

WorldCover

面向小农户的纽约和非洲气候保险提供商,使用卫星图像、地面传感器、移动电话和数据分析为农民提供保险选择,目前在加纳,乌干达和肯尼亚运营。农民在手机上输入地区和农作物类型,并确定要购买多少保险,可以通过肯尼亚的M-pesa或加纳的MTN Mobile money 支付。已为3万多名农民提供保险服务。已完成600万美元A轮融资,投资人包括MS&AD Ventures,Y Combinator,Western Technology Investment和EchoVC。

(3)坦桑尼亚

Jamii

在坦桑尼亚,超过4000万用户拥有手机,但只有400万成年人拥有健康保险。Jamii的保险产品每月保费可低至1美元。与运营商缩vodacom合作,用户可以使用vodacom旗下的移动货币支付保费和向医院支付费用;合作伙伴还包括保险公司Jubilee,该公司拥有一个500家医疗机构组成的资源网络。2025年获得来自美国的70万美元投资。

(4)南非

Inclusivity Solutions

小额保险公司,成功在科特迪瓦、卢旺达和肯尼亚代码启动了数字保险计划,其一系列的医院保险计划产品已为70多万人提供了保险。累计融资近francais300万美元,投资人包括Goodwell Investments,UW Ventures和MFS Africa。

3. 理财

不同于发达国家,理财赛道在非洲仍然是一个处于早期的行业,据估计,在未来十年中,非洲财富管理市场将以每年约7%的速度增长。作为非洲最发达的金融市场,南非是传统的财富管理枢纽,约翰内斯堡和开普敦管理着约820亿美元资产。据非洲开发银行称,随着财富管理行业在非洲大陆其他地区的启动,除南非外,非洲最有前景的私人银行新兴市场是毛里求斯,摩洛哥,安哥拉,加纳和肯尼亚等。

非洲的财富管理机构通常以拥有超过50万美元可投资资产的个人为目标,为富裕,高净值和超高净值个人提供财务解决方案,解决方案主要包括国家零售银行,房产规划,法律、会计和税务服务,退休计划和投资管理。

尽管一些银行(比如巴克莱银行)已从非洲特定国家撤出,但许多新老金融机构都在争夺非洲富人不断增长的份额战队。在南非,fra是哪个国家的英文,涌现了许多数字银行为富裕人士服务,其中Investec Digital Private Bank 为行业中的领头羊,fra是哪个国家。

传统的私人银行和资产管理公司争抢的是高净值用户,而科技公司将目光转向了更为大众的市场,重点耕耘“微型投资”micro-investment,降低投资的门槛要求,简化投资的流程,帮助年轻用户将闲置资金投资发达国家的股票和债券市场。

(1)尼日利亚

Trove Finance

用户可以通过Trove投资美国和尼日利亚的股票,债权和ETF,最低投资额低至1千奈拉或10美元。投资者完成在线KYC后,将自动通过合作伙伴DriveWealth LLC和Sigma Securities Ltd或ARM Securities(均为SEC注册的股票经纪人)创建美国经纪帐户。Trove上可以投资4千多种股票,包括美国股票和ETF,美国存托凭证(ADR),在尼日利亚证券交易所(NSE)上市的尼日利亚股票。收取1%交易佣金。

Bamboo

2025年10月发布,面向的人群为中产阶级以上,投资产品为美国和尼日利亚的金融产品,在美国的合作伙伴也为DriveWealth。收取1.5%交易佣金。平台规定最低存款额为20美元。已经从YC毕业,早期足球投资人包括Future Africa Fund。

Rise Capital

2025年初发布,面向的人群比同类型产品Bamboo低端,不需要过多的投资知识,起始投资额10美元。用户只需要选择金融产品的类型,不参与选择每种类型里具体的组合,不直接参与交易。Rise是基金的管理者,收取1.5-2%的基金管理费(10%收益率以下不收费)。供用户选择的类型包括美国地产、美国股票(一揽子股票)、欧债等。在美国拥有Registered Investment Advisor牌照,可以独立管理资产,也与第三方经纪商合作。Pre-seed轮投资人包括Venture Platform, Future Africa Fund等,目前已经从Techstars 加速项目毕业。

Chaka

Chaka的API和接口,该接口和接口允许拥有银行帐户(且满足KYC要求)的尼日利亚人创建缩写交易帐户,以购买全球蓝筹股和尼日利亚当地股票,最低投资额1000奈拉。已经获得Microtraction和Future Africa Fund的投资。

(2)南非

Franc

2025年成立于南非,用户不直接参与交易,通过平台完成KYC和风险偏好测试后,按比例投资Cash Fund (Allan Gray Money Market) 和Equity Fund (Satrix 40 ETF) 。收取1%交易佣金,没有最低投资额。目前几千投资者。由于不涉及南非以外的市场,所以没有外汇转换成本。

(3)乌干达

Xeno

资产管理公司,在乌干达有牌照,主要面向较高净值的用户。用户进行KYC和风险评估后,系统向用户推荐匹配的投资组合,Xeno代为投资和管理。Xeno拥有自己的trust fund,投资的资产主要有:

目前管理的客户留存率在90%以上。获客渠道除digital marketing以外,还和MTN合作,开发USSD产品。

五、储蓄保险理财的前景与展望

储蓄保险理财作为较为基础和普遍的金融服务,在发达国家渗透率较高。在非洲,由于金融普惠性的不足,储蓄保险理财只能覆盖精英人群。传统金融机构受到实体运营成本的限制,以及在创新和改革上的滞后,并不能为更多的低收入人群提供服务。目前,低收入人群主要以储蓄互助合作社等非正式形式,弥补正式金融服务的不足。

根据世界经济论坛的数据,到2030年,将有40%以上的非洲人属于中上层阶级,对商品和服务的需求也会更高。到2030年,家庭消费预计将达到2.5万亿美元,是2015年(1.1万亿美元)的两倍多。 非洲拥有世界上增长最快的人口,迅速崛起的中产阶级以及快速发展的新兴经济体,这代表着储蓄保险理财等金融服务的巨大的市场空间。随着手机渗透率的提高和移动支付的逐步普及,科技公司与金融机构达成合作,以线上作为渠道,触达传统机构无法覆盖的偏远地区,提供数字化的金融服务;降低保费和理财资本金的门槛,触达精英人群以外的大众市场;同时⋯,技术也拓宽了整个生态圈内参与者的地域限制,来自新兴市场的用户可以通过线上渠道投资国际金融市场的产品。

本文为非程创新团队FRA"非洲十大赛道调研报告"系列第三篇,下期将为大家带来非洲电商赛道调研报告,敬请关注。

*本系列为非程团队原创,转载合作请联系作者(关注公众号:非程创新)。

Reference:

https://infomineo.francecom/microinsurance/#:~:text=According%20to%20the%202525%20Landscape,designed%20for%20affordability%20and%20inclusivity.

https://umaizi.com/kenyas-cma-plans-to-curb-foreign-dominance-of-nse/

https://www.cfr.org/blog/amid-oil-price-collapse-nigeria-running-out-foreign-exchange

https://www.questia.com/magazine/1G1-590857805/demand-for-wealth-management-services-grows-across

https://www.gfmag.com/magazine/june-2025/africa-new-frontier-private-banking

关于非程创新

非程创新,首家中非创投孵化器,携手传音控股,一线出海投资机构和非洲本地合作伙伴,为出海非洲的创业者提供种子资金、调研考察、资源对接等孵化服务。我们重点关注互联网和新经济,包括金融科技、企业服务、内容文娱、电商出行、医疗教育等细分领域的各种创新模式。目前的孵化项目中包括2家YC成员,多个项目获得非洲知名投资机构后续投资。非程创新致力于成为中非创投的连接者,为中非科技创新的资源互通搭建桥梁。

-

- 危险源定义(危险源定义可能导致)

-

2025-06-24 08:26:58

-

- 珍品蓝莓王酒王酒多少钱_蓝莓王冰酒价格

-

2025-06-24 08:24:43

-

- 大汉光武二品酒价格及图片 大汉光武酒多少钱一瓶

-

2025-06-24 08:22:28

-

- 四平老酒红嘴42度多少钱 四平红嘴集团啤酒名

-

2025-06-24 00:01:17

-

- 情人节送鲜花和红酒(情人节送鲜花多少朵)

-

2025-06-23 23:59:02

-

- 茅台酒创始人多少钱(茅台酒的创始人是谁)

-

2025-06-23 23:56:48

-

- 茅台1000毫升53度价格(53度茅台1000毫升回收价格)

-

2025-06-23 23:54:33

-

- 泸州老酒坊价格38度(泸州老酒坊地字坛38度多少钱)

-

2025-06-23 23:52:18

-

- 老坛头青稞酒(青稞老坛酒价格表52度多少钱)

-

2025-06-23 23:50:03

-

- 老窖丰谷酒52度多少钱一瓶(丰谷老窖52度多少钱一瓶)

-

2025-06-23 23:47:48

-

- 金剑南k6多少钱一瓶52度价格(金剑南k6 38度价格)

-

2025-06-23 23:45:34

-

- 法国红酒 娜 城堡(法国城堡红酒1804)

-

2025-06-23 23:43:19

-

- 大雪啤酒价格表(大连大雪啤酒)

-

2025-06-23 23:41:04

-

- 小学毕业的人可以学什么技术男,男,20岁,小学学历,能学什么技术?(可

-

2025-06-23 04:06:25

-

- 弧长与半径的关系是什么(弧长及扇形的面积知识点)

-

2025-06-23 04:04:11

-

- 怎么让前任重新爱上你(与前任重新复合其实只需要三步)

-

2025-06-23 04:01:56

-

- 泡菜能放冰箱里冷冻吗 放冰箱里面冷藏比较好

-

2025-06-23 03:59:41

-

- 哪款防晒霜防晒效果最好(哪款防晒霜防晒效果最好最便宜)

-

2025-06-23 03:57:27

-

- 一看就很有见识的女人 真正见过大世面的女人

-

2025-06-23 03:55:12

-

- 描写友情的诗句唯美,美好友情的诗句古诗词

-

2025-06-23 03:52:57

怎么看出女人刚做过 怎么看女生今天有没有做过

怎么看出女人刚做过 怎么看女生今天有没有做过 为什么女人喜欢被添 女人喜欢男人添阴部的原因

为什么女人喜欢被添 女人喜欢男人添阴部的原因 女生说滚怎么回复 女生说滚是什么意思

女生说滚怎么回复 女生说滚是什么意思 《口袋妖怪究极绿宝石4》二周目攻略

《口袋妖怪究极绿宝石4》二周目攻略 追女生需不需要每天说晚安?不要低姿态追女生

追女生需不需要每天说晚安?不要低姿态追女生 三家分晋后,魏国历经8位君主,结果一代不如一代

三家分晋后,魏国历经8位君主,结果一代不如一代 广元市的十大特色美食

广元市的十大特色美食 最好喝奶茶排行榜10强,你喝过几个?

最好喝奶茶排行榜10强,你喝过几个? 萌少(萌少女的恋爱时光)

萌少(萌少女的恋爱时光) 辣椒辣舌头了怎么办 ?被麻辣汤水溅到眼里怎么办?

辣椒辣舌头了怎么办 ?被麻辣汤水溅到眼里怎么办?