瑞幸步步紧逼

瑞幸步步紧逼

文 | 餐观局,作者|卡尔玛

在门店数突破 2 万之后,瑞幸咖啡交出了新的亮眼成绩单。公司单季度营收创下历史新高,达 84.03 亿元。尽管面临咖啡价格战的压力,瑞幸依然实现了 8.71 亿元的净利润,成功扭转了环比亏损的局面。

「在门店网络持续扩大的基础上,我们将通过产品创新和回馈客户的经营策略,巩固市场领先地位,努力创造长期价值。」瑞幸 CEO 郭谨一在业绩发布会上表示,仍将维持现有策略,继续稳步推进

稍晚发布财报的星巴克显示,2024 年第三财季,星巴克中国营收为 7.338 亿美元,同比下降 11%。中国市场的同店销售额下降了 14%,其中交易量减少了 7%,而平均客单价也下滑了 7%。

星巴克 CEO 纳思瀚在业绩发布会上,一方面做起了「时间的朋友」,将话题从眼前的挑战引导向星巴克过去 25 年和未来 25 年,另一方面,他也开始寻求「新朋友」,将打造「新一代星巴克」,探索战略性关系伙伴。

瑞幸咖啡和星巴克在中国市场的表现形成了鲜明对比,两者之间的营收差距不断扩大。瑞幸通过持续的门店扩张推动市场份额的增长,而星巴克虽然门店数量增加了 13%,但在价格战的冲击下,市场份额却持续萎缩。而从经营利润率来看,从经营利润率的角度看,星巴克中国经营利润率为 15.6%,瑞幸为 12.5%。

瑞幸拉高天花板

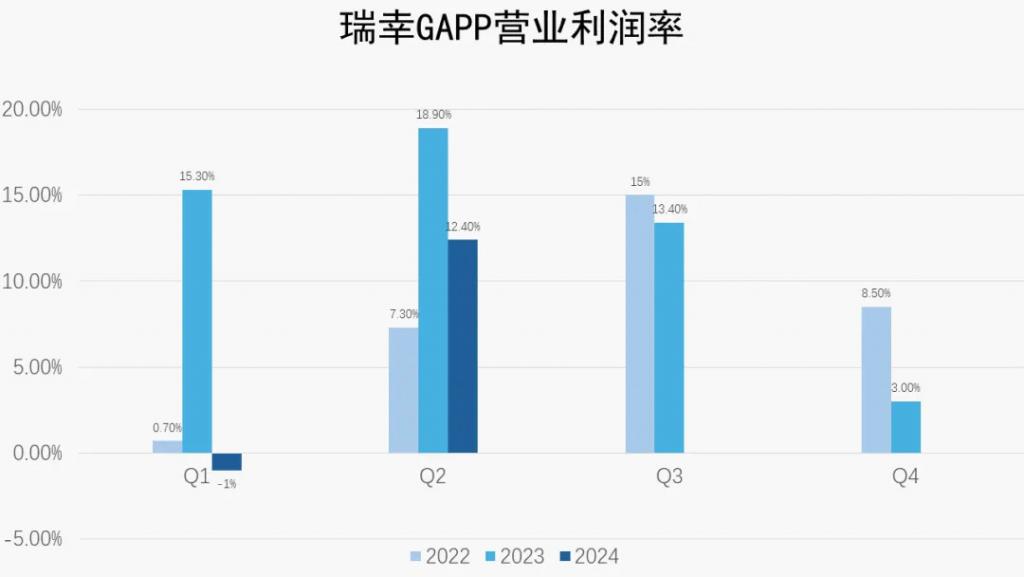

瑞幸咖啡在第二季度实现了 84.03 亿元的净收入,创下单季度营收新高,同时实现了 8.7 亿元的净利润。瑞幸仅用一个季度便成功扭亏为盈,其中自营门店的经营利润率从第一季度的 7.0% 回升至第二季度的 21.5%。

数据来源:公司财报,制图:餐观局

能够快速回复的原因,除了天气转暖进入旺季,还主要归功于瑞幸主动调整的策略:门店数量的迅速增加使其能够在旺季有效地触达更多消费者,商场和临街门店的表现尤为突出,杯量也呈现上升趋势。此外,瑞幸采取了卓有成效的降本增效措施。

降本增效的关键之一是减少价格战的补贴。第一季度因淡季需要更多补贴,而第二季度的补贴减少带来了盈利。据媒体报道,瑞幸内部人士透露:「目前瑞幸只有 1100 家门店左右在继续维持 9 块 9」。

图|瑞幸官方

瑞幸咖啡的营收增长在很大程度上得益于开店的推动,这一引擎依然强劲运转。财报显示,瑞幸在第二季度净新增门店 1371 家,截至第二季度末,门店总数已达到 19961 家,其中包括 13056 家自营店和 6905 家联营门店。

不过,瑞幸的开店速度已进一步放缓。连续四个季度的门店增长率逐步下降,从 22.49% 和 22.41% 下滑至 14.41%,最终降至 7.37%。在最新的季度中,自营门店的增长率为 7.03%,而联营门店的增长率为 8.04%。

自营门店主要集中在一线城市,扩张放缓的原因可能包括优质点位的不足和门店之间的客源分流。财报显示,在第二季度,瑞幸的同店营业额同比下滑了 20.9%。

联营门店的开店节奏主要受到加盟商回本周期等多种因素的影响。瑞幸的联营门店数量从 3648 家增加至 6905 家,同比增加了 89.28%,但联营门店的收入贡献仅增长了 24.5%。这在一定程度上反映了联营门店的单店营业额出现了较大下降。

有加盟商向媒体表示:「从去年下半年来,瑞幸如果想加密,区经会提前问加盟商,要不要自己主动加密,在 500 米内再开一家瑞幸。如果你不加密,这个钱就是其他瑞幸老板挣」,而据他的观察,「不少千杯店的销量直接折半」。

瑞幸的加密行动确实让其他竞争对手,尤其是库迪,失去了潜在的增长空间。然而,在开店速度放缓和同店销售下滑的背景下,瑞幸的长期增长前景仍然值得关注。

在这一季度,瑞幸采取了多种措施来提升行业的天花板,通过新品拓展和优化门店布局,吸引了更多的消费者。季度内,瑞幸的消费者接近 7000 万。

瑞幸推出的 " 轻咖 " 产品正好契合二季度的天气,低咖的特点适合下午茶场景,并有助于瑞幸拓展非咖、茶饮用户群体。同时,商场店和街边店也获得了更多接触消费者的机会。

然而,在市场逐步饱和的情况下,瑞幸仍需进一步优化门店运营、提高单店盈利能力,并持续推动产品创新和品牌建设,以应对激烈的市场竞争,实现可持续增长。

星巴克寻找帮手

星巴克中国的门店数量持续增加,截至季度末达到了 7306 家,比上季度增加了 213 家。活跃用户也创下了历史新高,同时推出了 17 款新品,以吸引 Z 世代。然而,尽管如此,星巴克中国的营收和同店销售(包括交易量和客单价)仍然出现下滑。

星巴克中国市场的业绩亮点在于三大关键指标(净收入、门店交易量、利润率)均实现了环比增长。然而,与第一季度的淡季相比,二季度的旺季下数据的增长,并没有多少说服力。

在业绩发布会上,星巴克 CEO 纳思瀚指出:" 过去一年,同行的史无前例的扩张和以牺牲同店销售额及盈利能力为代价的大规模价格战,给经营环境带来了重大干扰。"

谈及「咖啡价格战」,星巴克中国联席首席执行官刘文娟表示,在促销活动频繁的竞争环境中,我们保持高度克制,避免价格战。与此同时,我们采取了有针对性的精准定价策略,以创造新的销售增量,培养顾客的消费习惯,这与我们的高端定位一致。

连续数个季度强调无意参加价格战,以维护自身高端咖啡的「品牌资产」,争夺高净值消费人群,实现差异化发展。然而,这一策略也导致一些支出更谨慎的消费者流失,给星巴克中国带来了更大的业绩压力。

不过,星巴克中国区业务仍然是持续盈利的,同时,他们正在进一步向县域市场渗透。目前,在中国近 3000 个县域以上的城市中,星巴克中国已覆盖约 900 个。新门店以及县级市场继续为公司提高现金回报率做贡献,且投资回报期低于两年。

在业绩发布会上,星巴克宣布将在中国市场探索新的战略伙伴关系。面对激烈的市场竞争,星巴克计划通过寻找外部合作伙伴来增强其市场竞争力。

这些合作形式可能包括特许经营,以及在技术、房地产和供应链等领域的战略合作,以帮助公司更好地应对市场挑战。当然,也不能排除更换操盘者的可能性。

星巴克曾与统一集团合作。2002 年,统一集团将星巴克引入中国大陆,并在华东地区开设了 1300 家门店。然而,到 2025 年,星巴克决定将这些门店重新收归直营管理,以更好地控制品牌质量和运营标准。

星巴克看重中国市场的长远机会,如今再次探索战略伙伴关系,可能表明公司意识到单凭自身力量已难以维持其市场地位。通过与外部合作伙伴的协作,星巴克希望优化市场策略和运营效率。同时,公司将重点放在同样显现问题的美国市场。

本地的经营者更擅长应对本地挑战,此前,一些餐饮企业通过分拆中国业务,实现了快速进入中国的空白市场,比如百胜和麦当劳。

星巴克中国,会成为下一个吗?

结语

咖啡市场仍有广阔的发展空间,远未进入下半场。随着下沉市场的拓展以及 9.9 元价格战后的市场整合,这些因素将成为品牌增长的重要驱动力。当前,瑞幸和星巴克面临的主要挑战是修复同店销售增长、提升运营效率并维持其市场地位。

如果星巴克中国能够成功引入战略合作伙伴,将有望实现更快速的市场响应和更本土化的策略,进而将竞争推向新的高度。市场的未来充满变数,谁能在这场瞬息万变的竞争中脱颖而出,尚未可知。

-

- 抖音情侣手指舞争相模仿 先学习情侣手势拍照法

-

2025-10-13 16:00:56

-

- 培养员工成为复合型人才_复合型员工是什么意思

-

2025-10-13 15:58:41

-

- 鲍威尔也不可信?先锋领航提出惊人预期:美联储年内不会降息!

-

2025-10-13 15:56:26

-

- 十大最美车标排行榜(哪些车标看起来好看)

-

2025-10-13 15:54:11

-

- 元代以前没有棉花古人怎么能保持温暖?

-

2025-10-13 15:51:56

-

- 波音终于迎来新CEO 64岁的“退休老人”能否力挽狂澜?

-

2025-10-13 15:49:41

-

- 初中男生暗恋的表现(男生暗恋你会有的5种表现)

-

2025-10-13 15:47:26

-

- 世界十大水处理集团(世界水处理公司排名)

-

2025-10-13 15:45:11

-

- 武汉市江夏区黄氏大宗祠

-

2025-10-13 15:42:56

-

- 莽山烙铁头蛇中国独有 价值百万全国只有500条左右

-

2025-10-13 15:40:41

-

- 极氪 001 FR 正式发布,和布加迪同场竞技,76.9 万元让友商笑不出来

-

2025-10-12 09:00:47

-

- 重庆轨道交通 20 个车站暂停运营服务 这些地方实施临时管控措施

-

2025-10-12 08:58:32

-

- 充钱查看“访客记录”,我们隐私又被卖掉!

-

2025-10-12 08:56:17

-

- 中信建投再因IPO项目被罚,年内投行处罚不下10次,主承销金额降至第7

-

2025-10-12 08:54:02

-

- 怎样委婉拒绝一个喜欢你的人(怎么拒绝一个人的喜欢)

-

2025-10-12 08:51:48

-

- 荀玉根:年底前 A 股大概率有一波机会

-

2025-10-12 08:49:32

-

- 看懵专业音乐人,Udio让AI音乐进入「以假乱真」新境界?

-

2025-10-12 08:47:17

-

- 车圈大佬,争当网红

-

2025-10-12 08:45:02

-

- 对话星纪魅族彭翻:投钱多不代表AI能力强,想将Flyme Auto做成中国的安卓

-

2025-10-12 08:42:47

-

- “湾区巨龙”润岭南,创多项世界之“最”

-

2025-10-12 08:40:32

从人均985到遍地键盘侠,我在WP7吧看到了互联网的悲哀

从人均985到遍地键盘侠,我在WP7吧看到了互联网的悲哀 吴亦凡被全网封杀,妈妈吴秀芹上线几十次,网友说她做对一件好事

吴亦凡被全网封杀,妈妈吴秀芹上线几十次,网友说她做对一件好事 受贿1787万余元!联通资产运营有限公司原副总张清贵一审获刑11年半

受贿1787万余元!联通资产运营有限公司原副总张清贵一审获刑11年半 卡尔维诺:一位因口头表达能力差而走上写作道路的“苦行派”作家

卡尔维诺:一位因口头表达能力差而走上写作道路的“苦行派”作家 河南银保监局打出政策组合拳 全力支持稳住经济大盘

河南银保监局打出政策组合拳 全力支持稳住经济大盘 开天眼后到底能看到什么?震惊了千万人!不可思议!

开天眼后到底能看到什么?震惊了千万人!不可思议! 除了小龙虾,五一档竟然还有哲学与诗?

除了小龙虾,五一档竟然还有哲学与诗? 河北名山,爬山好去处,你去过几座?第一篇

河北名山,爬山好去处,你去过几座?第一篇 黄荣奇和史鸿飞,风格完全相反,却凸显出国内球员的一大问题

黄荣奇和史鸿飞,风格完全相反,却凸显出国内球员的一大问题